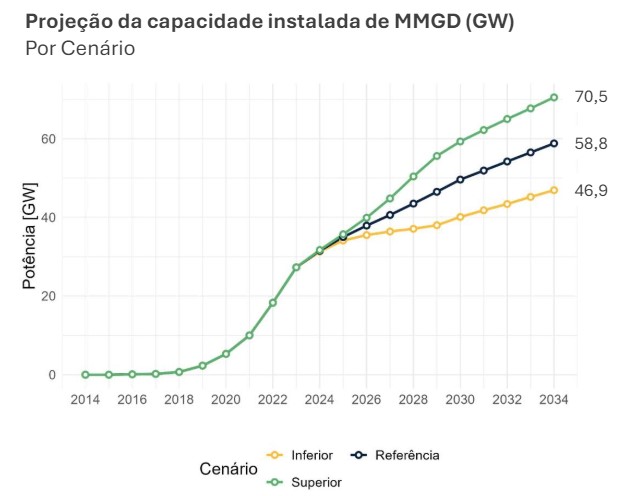

O Brasil possui, num cenário regulatório otimista, condições de ultrapassar a marca de 70 GW de potência instalada em GD (geração distribuída) até o fim de 2034, segundo previsão da EPE (Empresa de Pesquisa Energética).

Os dados foram divulgados nesta terça-feira (25), no caderno de micro e minigeração distribuída do PDE (Plano Decenal de Energia) 2034 – documento que ainda está em elaboração e que serve para orientar políticas públicas e operação do sistema elétrico nacional.

Pela projeção, a capacidade instalada pelos sistemas de GD mais do que dobraria em relação aos atuais 30 GW, podendo chegar a mais de 8,6 milhões consumidores e R$ 162 bilhões em investimentos acumulados.

Este, no entanto, não é o cenário de referência da EPE, tendo em vista as incertezas regulatórias que ainda precisam ser definidas pelo Governo Federal.

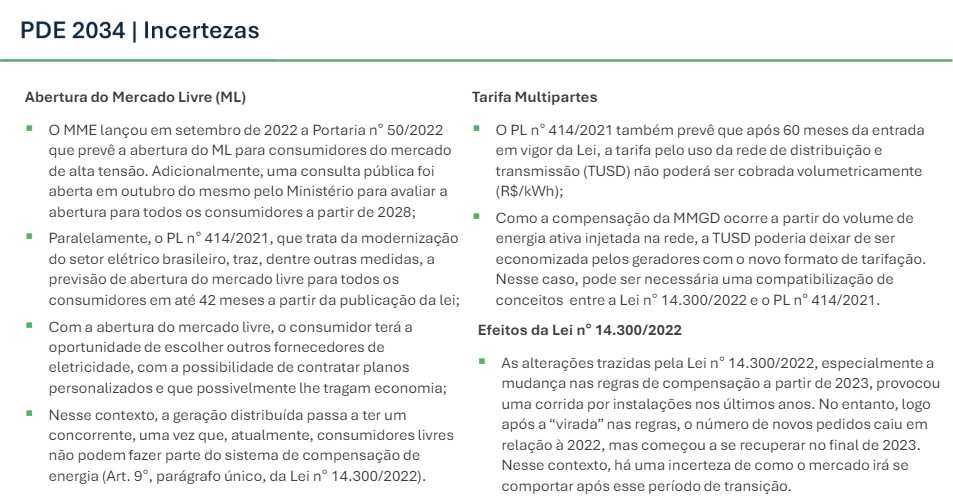

Por esse motivo, a entidade acredita que a modalidade deverá atingir 58,8 GW até 2034 numa realidade estável e, no mínimo, cerca de 46,9 GW no pior cenário regulatório possível, conforme mostra a imagem abaixo:

O cenário de referência usado como base considera somente a cobrança de 100% da TUSD Distribuição a partir de 2029, onde que cerca de 50% dos custos (encargos, transmissão, perdas, entre outros), seriam descontados através dos benefícios.

Já o cenário superior simula uma compensação igual a TE Energia + 100% dos custos (como era a compensação original de um para um), enquanto que o cenário inferior trabalha com uma compensação somente da parcela TE Energia a partir de 2029.

Outros destaques do estudo

O estudo da EPE também trouxe outros projeções e destaques com relação ao futuro do segmento de micro e minigeração distribuída no Brasil dentro do cenário de referência.

Entre as classes de consumo da GD, o levantamento aponta que o segmento residencial continuará sendo o de maior destaque, com quase 25 GW de capacidade instalada até 2034 – um crescimento de quase 80% em relação aos atuais 14 GW.

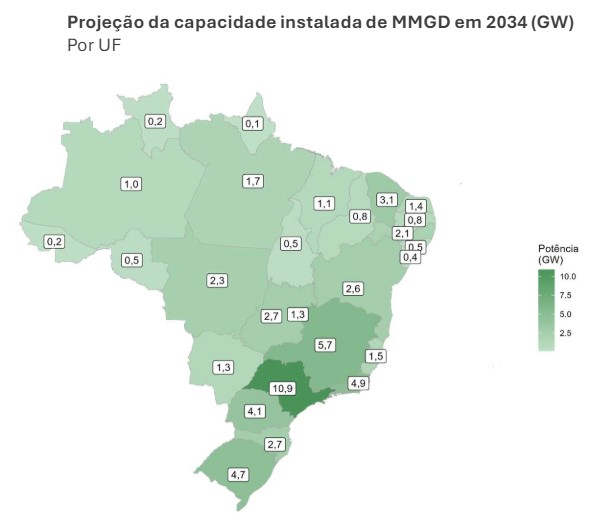

Nos próximos dez anos, São Paulo deverá não só seguir sendo o estado com maior volume de potência instalada, com 10,9 GW em 2034, como também ampliar sua participação em relação às demais localidades, como Minas Gerais (5,7 GW) e Rio de Janeiro (4,9 GW).

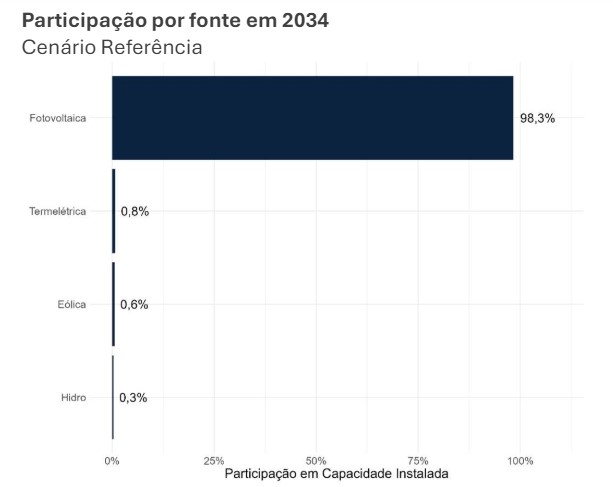

Por sua vez, em relação à participação das fontes na modalidade de geração distribuída, o cenário de referência do PDE 2034 projeta que a energia solar manterá sua hegemonia em relação às demais tecnologias de geração.

“A micro e minigeração distribuída está se tornando protagonista da expansão da capacidade instalada no Brasil. Em 2023, pelo terceiro ano seguido, a fonte solar distribuída superou a expansão de todas as demais fontes, em termos de capacidade instalada”, destaca o estudo da EPE.

Incertezas regulatórias

De acordo com a EPE, a publicação da Lei n° 14.300/2022, que criou o marco regulatório da GD no Brasil, ajudou a trazer mais segurança jurídica e uma luz sobre o provável cenário regulatório da modalidade.

“No entanto, apesar das diretrizes para valoração dos custos e benefícios da geração distribuída terem sido estabelecidas por meio da Resolução CNPE n° 2/2024, ainda há incertezas relacionadas com a remuneração da energia injetada na rede a partir de 2029, decorrentes da metodologia de cálculo de benefícios da GD para o setor elétrico”, destaca a EPE.

Segundo a entidade, essa indefinição decorre do fato que a ANEEL (Agência Nacional de Energia Elétrica) ter de definir os pontos dessa metodologia, algo que ainda não foi elaborado, feito e muito menos publicado.

“Mesmo afetando a remuneração somente a partir de 2029, sua definição deve influenciar os investimentos ao longo da década pois afeta o fluxo de caixa desses empreendimentos”, pontuou a EPE.